آیا بیمه نامهها با توجه به گرانی خودرو از تعهدات خود میکاهند؟

ورود موج نوسان قیمتی و افزایش قیمت خودروها در سال اخیر این نگرانی را بین عموم مردم راه انداخته است که آیا بیمه نامهها با توجه به گرانی خودرو از تعهدات خود میکاهند؟

ایران به عنوان سی و هشتمین کشور سانحه خیز آن هم در تصادفات جادهای در جهان قرار دارد. موضوعی که سالهاست با اعمال قوانین و نظارتها، تصمیم جدی برای کاهش آن گرفته شده است، ولی تصادف امری اجتناب ناپذیر بوده که باید آن طرف داستان، یعنی جبران خسارات را هم در نظر گرفت.

بیمهها به عنوان یک نهاد بین المللی، سفیران پرداخت خسارتهای وارد شده به انواع خودروها اعم از سواری، سنگین و موتور سیکلتها هستند. در حال حاضر در ایران بیش از ۱۹ میلیون و ۷۰۰ هزار سواری و وانت، یک میلیون خودرو سنگین و ۱۱ میلیون و ۲۳۰ هزار دستگاه موتورسیکلت وجود دارد.

گفته میشود از این بین خودرو، تنها ۵ میلیون خودرو بیمه بدنه دارند که یکی از دلایل استقبال کم مردم از بیمه بدنه هم، اختیاری بودن آن در قبال دیگر بیمههاست. نقطه تمایز بیمه بدنه با بیمه شخص ثالث این است که در بیمهنامه بدنه، خسارت وارده به خودرو فرد خاطی و مقصر پرداخت میشود و تفاوت آن با بیمه نامه شخص ثالث از این جهت است. گفته میشود ضریب نفوذ بیمه بدنه خودرو در ایران کمتر از ۱۵ درصد است این امر خود جای تأمل دارد.البته در ابتدای سال حق بیمه شخص ثالث بر خلاف سقف آن، افزایش قیمتی را تجربه کرد که مسئولان علت آن را افزایش دیه در امسال خواندند.

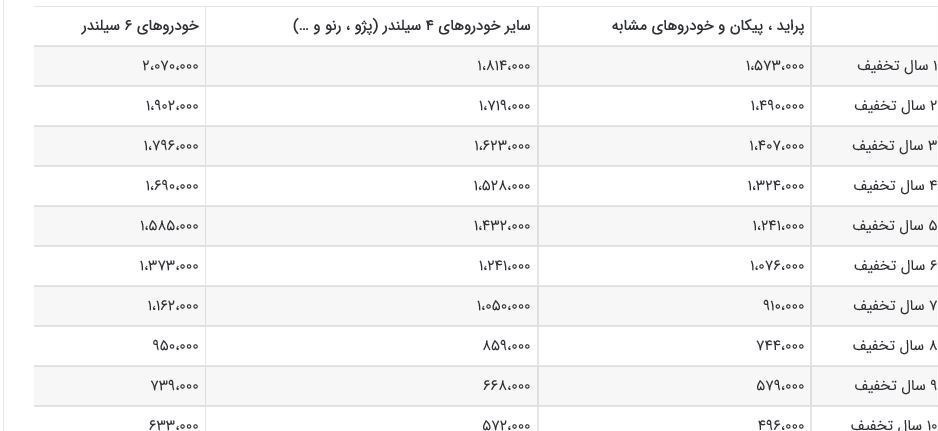

جدول حق بیمه در سال ۹۸

اما موضوع اصلی این گزارش به نوسانات نرخی و گرانی خودرو و تأثیر آن بر عملکرد بیمهها میپردازد، اینکه آیا بیمهها در قبال افزایش قیمت خودروها، خدمات خود را کاهش خواهند داد یا راهکارهایی برای افزایش سهم خدمات برای مشتریان خواهند داشت؟! به همین خاطر برای روشن شدن ماجرا به سراغ یکی از مسئولان امر رفتیم.

رانندگان نسبت به افزایش سقف بیمه شخص ثالث هوشیار باشند

علی هدایت کار، رئیس اداره نظارت بر بیمه خودروهای کشور با اشاره به طرح جدید بیمه نامه شخص ثالث بیمه مرکزی اظهار کرد: در حال حاضر قانون بیمه شخص ثالث مثل سالهای قبل اجرایی میشود و به نظر میرسد قانون جدید در دست تدوین و برای اجرا در سالهای آتی آماده میشود. بنابراین عقیده دارم به خاطر اهمیت بالای صدور بیمه نامه شخص ثالث برای هر خودرو باید در این زمینه بهترین اطلاع رسانی از جانب رسانهها انجام بگیرد.

او ادامه داد: در قانون جدید این امکان فراهم خواهد شد تا خریدار بیمه نامه یعنی صاحب خودرو به هنگام خرید بیمه، اسامی استفاده کنندگان از این بیمه نامه را در قرار داد قید کند، این افراد میتواند شامل پدر و مادر، همسر، فرزندان و فرزند بلا واسطه (نوه) را میتواند اعلام کند. این امر هم به خاطر انتقال تخفیف بیمه نامه مورد نیاز است چون که فرد به هنگام انتقال تخفیف بیمه نامه باید اقارب (نزدیکان یا همان خانواده) را به بیمه مورد استفاده خود اعلام کند.

این مقام مسئول ادامه داد: تمام این اقدامات مسیرهای بعدی مالکان خودرو را برای انتقال تخفیف بیمهای و همچنین استفاده شوندگان از بیمه را هموارتر میکند البته این قانون ثمره مثبت دیگری را هم به دنبال خواهد داشت، آن هم استفاده هر شخص تنها از خودروی تحت مالکیت خود است.

هدایت کار بیان کرد: این شبهه نباید بین آحاد جامعه ایجاد شود که بیمه مرکزی قصد صدور بیمه نامه برای هر فرد را دارد این موضوع بارها مورد تکذیب قرار گرفته است و قصد ما تنها بروزرسانی اطلاعات استفاده کنندگان از بیمه نامه خودروهاست.

رئیس اداره نظارت بر بیمه خودروهای کشور در جواب به این پرسش که آیا باتوجه به نوسانات ارزی و افزایش نرخ خودرو، بیمهها توانایی تقبل خسارات وارده بر خودروها را ندارند؟ گفت: نوسان قیمت خودروها در بیمه نامه ثالث معنی ندارد چون که بر اساس سقف تعهد بیمه نامه ملزم به جبران خسارت هستیم.

او ادامه داد: اما زمانی که خسارت وارده به خودرو بیش از سقف تعهد بیمهای باشد قابل پرداخت نیست بنابراین در این زمان، رانندگان باید به سقف بیمههای مورد قرار داد خود توجه داشته باشند. به طور مثال اگر در تصادفی فرد ۱۰ میلیون تومان خسارت دیده باشد و سقف بیمه نامه وی ۹ میلیون تومان باشد او میتواند ۹ میلیون تومان را دریافت و ۶ میلیون تومان را از جیب خودش پرداخت کند.

هدایت کار در جواب به این پرسش که پس نقش بیمه چطور میتواند پر رنگتر شود؟ بیان کرد: مشکل اینجاست که مالکان خودروها با افزایش قیمت خودروها، نسبت به افزایش سقف بیمه نامه خود اقدام نمیکنند. هر فرد با افزایش سقف بیمه نامه خود میتواند خودروی خود را بیشتر تضمین و مورد حمایت بیمه نامهها قرار دهد.

او تصریح کرد: سقف اجباری بیمهها ۹ میلیون است و مالکان میتوانند تا سقف ۱۸۰ میلیون تومان این سقف را افزایش داده و خریداری کنند. ولی این بین یک ایرادی هم موجود است که حال خودروهای بالای ۱۸۰ میلیون تومان را چطور میتوان مورد پرداخت بیمه قرار داد که در این صورت بازهم در تصادف بیمه شخص ثالث میزان سقف را پرداخت میکند و مابقی خسارات بر عهده فرد مقصر باز میگردد.

هدایت کار گفت: در بیمه نامه بدنه زمانی ماشین را بیمه میکنید برای بیمه گر تعهد ایجاد میکنید به طور مثال اگر یک پژویی را تا سقف ۲۰ میلیون بیمه میکنید برای بیمه گر تا سقف ۲۰ میلیون تومان تعهد ایجاد کردهاید، ولی با تغییر نرخ و افزایش قیمت خودرو باید مطابق با نوسانات نسبت به افزایش سقف تعهد بیمه خود اقدام کنید. البته شرکتهای بیمهگر در ایران برای بروزرسانی قیمت خودروها و همکاری بیمهها برای سهولت در این امر به مشتریان بستههای ویژهای را معرفی میکند تا رانندگان ملزم به مراجعات روزانه یا ماهانه به شرکتهای بیمهای نباشند.

پیشنهاد افزایش سقف بیمه شخص ثالث را به دولت دادهایم

غلامرضا سلیمانی، رئیس بیمه مرکزی هم از احتمال افزایش سقف بیمه شخص ثالث خبر داد و گفت: بیمه مرکزی هر سال در نشست شورای عالی بیمه در خصوص سقف بیمه و افزایش آن برنامه ریزی و تصمیماتی را اتخاذ میکند.

او ادامه داد: اما اینکه به طور خودکار نسبت به افزایش سقف اقدام کند ممکن نیست. ابتدای بیمه مرکزی موضوع افزایش سقف را شورای عالی بیمه بررسی، سپس در قالب طرح به دولت ارائه میکند، دولت هم پس از تصویب طرح آن را به صورت لایحه به مجلس ارائه میکند.

رئیس بیمه مرکزی بیان کرد: با توجه به افزایش قیمتها و نوسانات نرخی، پیشنهاد افزایش سقف بیمه شخص ثالث را تدوین به دولت ارائه خواهیم کرد.

این روزها ترس جامعه از گرانی اقلام و ملزومات یک خودرو منجر میشود که بیشتر به سمت بیمهها واستفاده از خدمات آنها روی بیاورند، به گفته وزیر اقتصاد و دارایی پیشرفت صنعت بیمه خوشایند بوده ولی قابل رضایت نیست. سبکها و روشهای جذب و حفظ مشتریان تا حدودی نیازمند بروزرسانی است.

البته سال پیش بیمه مرکزی در اطلاعیههای پیاپی از رانندگان خواست تا برای افزایش سقف بیمهای خود جهت بهره مندی بیشتر از خدمات بیمهای اقدام کنند که به نظر به خاطر افزایش قیمت دیگر اقلام مصرفی و مایحتاج روز، استقبال چندانی از این اطلاعیهها نشد!

باید فرهنگ استفاده از بیمه نامههای اختیاری با کمک مسئولان کشوری در بین مردم نهادینه شود، چون که ضریب نفوذ بیمه در کشورها بشدت وابسته به وضعیت اقتصادی خانوارها و کشور بستگی دارد. زمانی که افراد نتوانند مایحتاج مورد نیاز زندگی خود را به سهولت تهیه کنند قطع به یقین به سراغ استفاده از خدمات به ظاهر فرعی مانند بیمه نخواهند رفت.

اگرچه خودرو هم از جمله مایحتاج یک زندگی در کشورهای به شمار رفته و حفاظت از آن توسط بیمههای هم ملزم خواهد بود بنابراین در پایان میتوان گفت، عملکرد خوب شرکتهای بیمهای نیازمند ۲ بازوی قوی است. ابتدای بهبود وضعیت اقتصادی و راه اندازی صندوقهای سرمایه گذاری بیشتری در صنعت بیمه و دیگر امر مهم نظارت به موقع و برخط سازمانهای نظارتی بر عملکرد شرکتهای بیمه گر است.

چون که این بین هستند شرکتهایی که در قبال تعهد امضا شده در قرار دادها کارشکنی کرده و منجر به کاهش سرمایه اجتماعی بخش بیمه کشور میشوند.

باشگاه خبرنگاران

دیدگاه بگذارید

اولین نفر باشید که دیدگاه خود را می نویسد